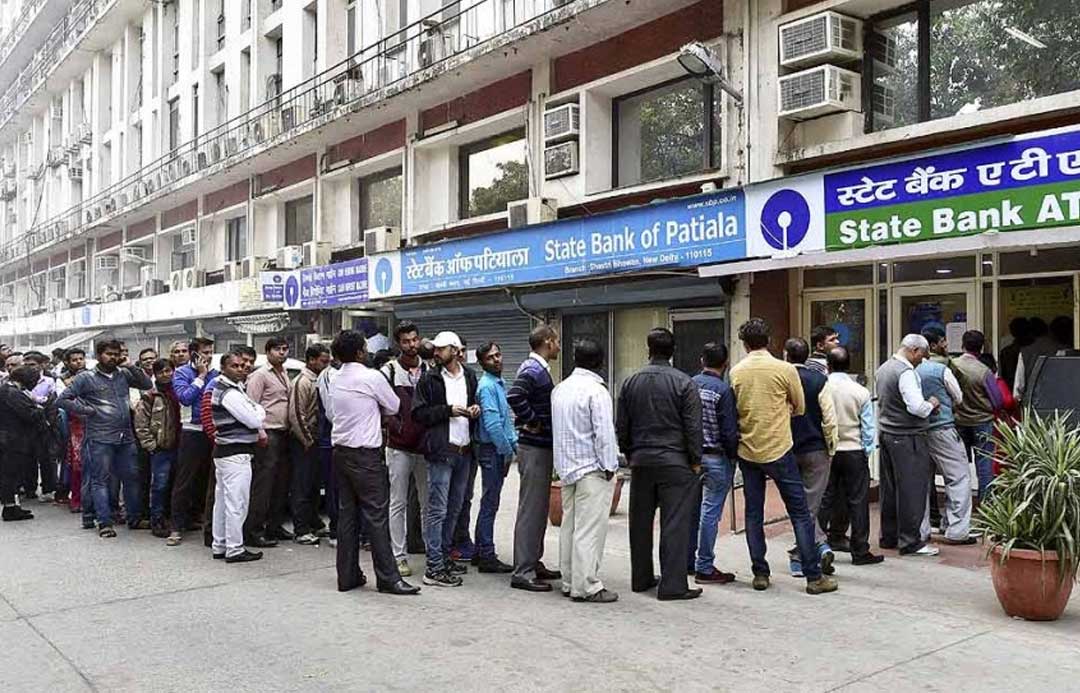

இந்தியாவில் இரண்டு தினங்கள் கருப்பு தினங்களாக நினைவுக்கூறப்படுகிறது. ஒன்று பாபர் மசூதி இடிக்கப்பட்ட டிசம்பர் 5. மற்றொன்று பணமதிப்பு நீக்கம் செய்வதாக பிரதமர் நரேந்திர மோடி அறிவித்த நவம்பர் 8. முதலாவது கருப்பு தினம் சமூக பிரச்சினைக்கானது. இரண்டாவது கருப்பு தினம் பொருளாதார பிரச்சினைக்கானது. “கறுப்புப் பணத்தை பிடித்து விடுவோம்; கள்ளப் பணத்தை ஒழித்துவிடுவோம்; தீவிரவாத செயல்களுக்கான பணம் தடுத்து நிறுத்தப்படும்; லஞ்ச லாவண்யம் ஒழிக்கப்படும்” என்றெல்லாம் காரணங்களை முன்வைத்து அறிவித்தார் பிரதமர் நரேந்திர மோடி. தங்கள் சொந்தக் கஷ்டத்தையும் மீறி அதைப் பலர் நம்பினர். லஞ்சமில்லா புதிய இந்தியா பிறக்கப் போகிறது என்று ஆவலுடன் காத்திருந்தார்கள். 500, 1,000 ரூபாய் நோட்டுகள் செல்லாததாகிவிட்ட நிலையில், மக்கள் உணவுக்குகூட ரொக்கப் பணமின்றி தவிக்கும் நிலை ஏற்பட்டது. பணத்தை மாற்றிக் கொள்ள நாட்டு மக்கள் வங்கிகளில் ஏ.டி.எம்களிலும் மணிக்கணக்கில் நின்று கஷ்டப்பட்டது நாடறியும். ஆனாலும் கருப்பு பண பதுக்கல்காரர்கள் தங்களின் பணத்தை தனியார் வங்கிகளில் எளிதாக மாற்றிக்கொண்டனர். ஆக கருப்பு பணம் வெள்ளையாகிவிட்டதே தவிர ஒழியவில்லை. ரூபாய் நோட்டுக்களை மதிப்பிழக்கச் செய்ததன் மூலமாக கள்ள நோட்டுக்களை ஒழிக்க முடியாது என்று பல பொருளாதார வல்லுநர்கள் முன்பே தெரிவித்தனர். தேசியப் புலனாய்வு நிறுவனத்தின் சார்பாக கொல்கத்தாவில் உள்ள புள்ளியியல் நிறுவனம் மேற்கொண்ட ஆய்வின்படி மொத்தத்தில் கள்ளப் பணம் என்பது சுமார் ரூ.400 கோடிதான் இருக்கும் என்று கணக்கிடப்பட்டது. இதை ஒழிப்பதற்கு இத்தகைய நடவடிக்கையா என்று பலர் கேள்வி எழுப்பினார்கள்.

ஆனால் இந்த அதிரடி நடவடிக்கையினால் என்ன நடந்தது. நாட்டின் பொருளாதாரத்தை பின்னோக்கி இழுத்ததோடு, கோடிக்கணக்கான தொழிலாளர்களின் வேலைவாய்ப்பைப் பறித்துவிட்டது. லட்சக்கணக்கான சிறு, குறு தொழில்கள் கடுமையான பாதிப்பை சந்தித்தன. வியாபாரமும் விவசாயமும் எப்போதும் இல்லாத அளவிற்க்கு பெரும் நெருக்கடிக்கு உள்ளாகின. நாட்டின் பொருளாதார நிலை தடுமாறி கீழே போனது. மோடியின் பணமதிப்பு நீக்க நடவடிக்கையினால் இந்திய பொருளாதார வளர்ச்சி பாதிக்கப்பட்டுள்ளது என்று பன்னாட்டு நிதியம் (ஐ.எம்.எஃப்) தெரிவித்தது. “பண மதிப்பு நீக்க நடவடிக்கையின் காரணமாக நாட்டின் ஒட்டுமொத்த வளர்ச்சி 1 முதல் 2% வரை குறைந்துவிட்டது. இந்த இழப்பு என்பது பணமதிப்பில் ரூ. 2 லட்சம் கோடியிலிருந்து ரூ. 2.5 லட்சம் கோடி வரை இருக்கும். மேலும் புதிய நோட்டுக்களை அச்சடிப்பதற்காக ரிசர்வ் வங்கி செலவிட்ட தொகை சுமார் ரூ. 8,000 கோடி. நீண்ட வரிசையில் நின்றதன் காரணமாக மக்கள் இழந்த வருவாய், செல்லா நோட்டுக்களை திரும்பப் பெற்றதன் காரணமாக வங்கிகளுக்கு ஏற்பட்ட செலவினம், வங்கிகளின் எழுத்தர்கள், மேலாளர்கள், மேலதிகாரிகள் ஆகியோர் செலவிட்ட கூடுதல் நேரம், கூடுதல் பணத்துக்கு ரிசர்வ் வங்கியிடமிருந்து எந்த வட்டியும் பெறாமல் வாடிக்கையாளர்களுக்கு வங்கி கொடுக்க நேரிட்ட தொகை என்று கணக்கு நீண்டுகொண்டே போகிறது” என்று ரிசர்வ் வங்கியின் முன்னாள் கவர்னர் ரகுராம் ராஜன் 3.9.2017 ‘டைம்ஸ் ஆப் இந்தியா’ இதழுக்கு அளித்த பேட்டியில் தெரிவித்தார்.

உயர்மதிப்பு பணம்தான் கருப்பு பணத்திற்கு முக்கிய ஆதாரம் என்று சொல்லி 1000, 500 நோட்டை செல்லாததாக்கிய மத்திய அரசு 2000 ரூபாய் நோட்டை அவசர அவசரமாக வெளியிட்டது மிகப்பெரிய வேடிக்கை. 2017 ஆகஸ்ட் மாத இறுதியில் வெளியிடப்பட்ட ரிசர்வ் வங்கி அறிக்கையின்படி ரூ.15.28 லட்சம் கோடி வரை அமைப்புக்குள் வந்து விட்டது. வெறும் ரூ.16,000 கோடி மட்டுமே புழக்கத்தில் வரவில்லை. 1,000 ரூபாய் தாள்களில் சுமார் ரூ.8,900 கோடி திரும்பி வரவில்லை; 500 ரூபாய் தாள்களில் ரூ. 7,100 கோடி வரை திரும்பி வரவில்லை.

உண்மை என்னவென்றால் மத்திய அரசின் நோக்கமே பணத்தை அச்சிடுவதை குறைத்து டிஜிட்டல் பரிவர்த்தனையை அதிகரிப்பது. டிஜிட்டல் பொருளாதாரத்தால் பயனடைவது பெரு நிறுவனங்கள்தான்; சாதாரண மக்களுக்கு அது பெருத்த நஷ்டத்தையே உண்டாக்கும். சுமார் 6.25 கோடி குடும்பங்களுக்கு மின்சார இணைப்பே இல்லை. பின் எப்படி முழு டிஜிட்டல் பொருளாதாரத்தைக் கொண்டுவர முடியும்? இந்நிலையில், அரசு தனது நோக்கமாக முன்வைத்த டிஜிட்டல் பொருளாதாரம், அதற்கான வசதி வாய்ப்பு கொண்ட மிகக் குறைவான எண்ணிக்கையிலான மக்களால் மட்டுமே பயன்படுத்த முடியும் என்பது இப்போது நிரூபணமாகிவிட்டது. அதை நோக்கி மக்களைத் தள்ள முற்பட்ட மத்திய அரசு மெளனம் காக்கிறது.

அவசர அவசரமாக முடிக்கிவிடப்படும் இந்த டிஜிட்டல் பரிவர்த்தனையால் அதிகப்படியான இலாபம் அடைந்து வருவது அமெரிக்காவை சேர்ந்த பன்னாட்டு நிறுவனமான விசாகார்டு (Visa),மாஸ்டர் கார்டு (MasterCard),மேஸ்ட்ரோ கார்டு (MaestroCard. இவையே இந்தியாவின் அனைத்து முக்கிய வங்கிகளின் ஏடிஎம் கார்டுகளாக உள்ளன. இவை இந்தியாவில் அனைத்து வங்கிகளுடனும் ஒப்பந்தத்தின் பேரில் அதன் வாடிக்கையாளர்களுக்கு வங்கி சேவை செய்து பெருத்த இலாபம் அடந்துவருகின்றன. ஏழைகள் பயன்படுத்தும் ஜன்தன் வங்கிக் கணக்குக்கு மட்டும் தான் இந்தியாவின் ரூபே கார்டு (RuPay Debit Card). இவை மட்டுமால்லாது இப்போது வேகமாக அதிகரித்து வரும் பேமண்ட் வங்கிகள் ஏர்டெல், பேடிம் (Paytm), ரிலையன்ஸ், ஆதித்யா பிர்லா நோவா, டெக் மகேந்திரா, சோழமண்டலம் என பட்டியல் நீண்டுக்கொண்டே போகிறது. இவைகளை கொண்டுதான் அரசு பணமில்லா பரிவர்த்தனை கொள்கையை தீவிரமாக அமுல்படுத்தி வருகிறது, இதற்காகத்தான் பணமதிப்பு நீக்கம் நடவடிக்கையே எடுக்கப்பட்டது. இந்தியாவின் எதிர்காலத்திற்கு பணமில்லா பரிவர்த்தனை அவசியம் தேவை தான். ஆனால் அது ஆரோக்கியமான அடுத்த கட்ட வளர்ச்சியாக இருக்க வேண்டும். இப்பொது இவ்வளவு அவசரப்படுத்துவது நாட்டின் பொருளாதாரத்திற்கு சிக்கலையே உண்டாக்கும். 90 சதவீத மக்கள் ரொக்க பரிவர்த்தனையை தாண்டி சிந்திக்காதபோது டிஜிட்டல் பரிவர்த்தனைக்காக பணம் அச்சிடுவதை ரிசர்வ் வங்கி குறைப்பது எந்தவிதத்தில் சரியானது.

கடந்த காலங்களில் மத்திய அரசும், ரிசர்வ் வங்கியும் பணமில்ல பரிவர்த்தனை என்ற திட்டத்திற்காக பல குளறுபடிகளை நடத்திவிட்டது. அதிலுல் முக்கிய குளறுபடியாக பணத்தை அச்சிடுவதை குறைத்துவிட்டது. இப்போது நாடெங்கிலும் பிரச்சினையே இதுதான். ஆந்திரபிரதேசம், தெலுங்கானா, பீகார், குஜராத், மகாராஷ்டிரா ஆகிய மாநிலங்களைத் தொடர்ந்து தமிழ்நாட்டிலும் ஏடிஎம்களில் அதிகளவிலான பணத்தட்டுப்பாடு ஏற்பட்டு வருகிறது. பணத்தை அச்சிடுவதை குறைத்துவிட்டதனால் என்ன ஆனது. பணத்திற்கான தேவை அதிகளவில் இருந்தும் பணத்தின் அளிப்பு (அச்சிட்டு வெளியிடுவது) குறைந்துவிட்டது. பணத்தின் அளிப்பு குறைந்தால் ஒரு நாட்டில் என்ன நடக்கும். மக்களின் கைகளில் தேவைகேற்ப பணம் இல்லாததனால் மக்கள் வாங்கும் சக்தியை இழப்பார்கள். வாங்கும் சக்தி குறைந்துவிட்டால், பொருள் விற்பனை பெருமளவில் குறைந்துவிடும். அடுத்து உற்பத்தி குறைந்துவிடும். பொருள் உற்பத்தி நிறுவனங்கள், சேவை நிறுவனங்களின் விற்பனை குறைந்து வேலை இழப்பு ஏற்படும். வட்டிவீதம் அதிகரிக்கும் . தொழில்களில் முதலீடுகள் குறைந்து போகும்.

இதே பண அளிப்பு அதிகரித்தால் என்ன நடக்கும். மக்களின் கைகளில் பணம் புழங்கும். வாங்கும் சக்தி அதிகரிக்கும். இதற்காகத்தான் மன்மோகன் சிங் அரசு நூறு நாள் வேலைவாய்ப்புத் திட்டத்தை கொண்டு வந்தது குறிப்பிடத்தக்கது. மக்களின் வாங்கும் சக்தி அதிகரிப்பதால் வியாபாரம் பெருகும், பொருள் உற்பத்தி அதிகரிக்கும். வட்டிவீதம் குறையும். தொழில்களில் முதலீடுகள் அதிகரிக்கும். புதுபுது தொழில்கள் அதிகரித்து வேலைவாய்ப்பு பெருகும். ஆக பன்னாட்டு நிறுவனங்களின் டிஜிட்டல் பரிவர்த்தனைக்காக இந்திய பொருளாதாரம் வீழ்ச்சி அடைகிறது. பணமில்லா பரிவர்த்தனைக்காக பணமில்லா ஏடிஎம் களாக காட்சித்தருகின்றன.

- "எல்லாருமே பார்ப்பீங்க" - விவரிக்கும் 'கூச முனுசாமி வீரப்பன்'

- "அதான் அடிச்சு தூக்குனேன்" - கூலாக சொன்ன கூச முனுசாமி வீரப்பன்